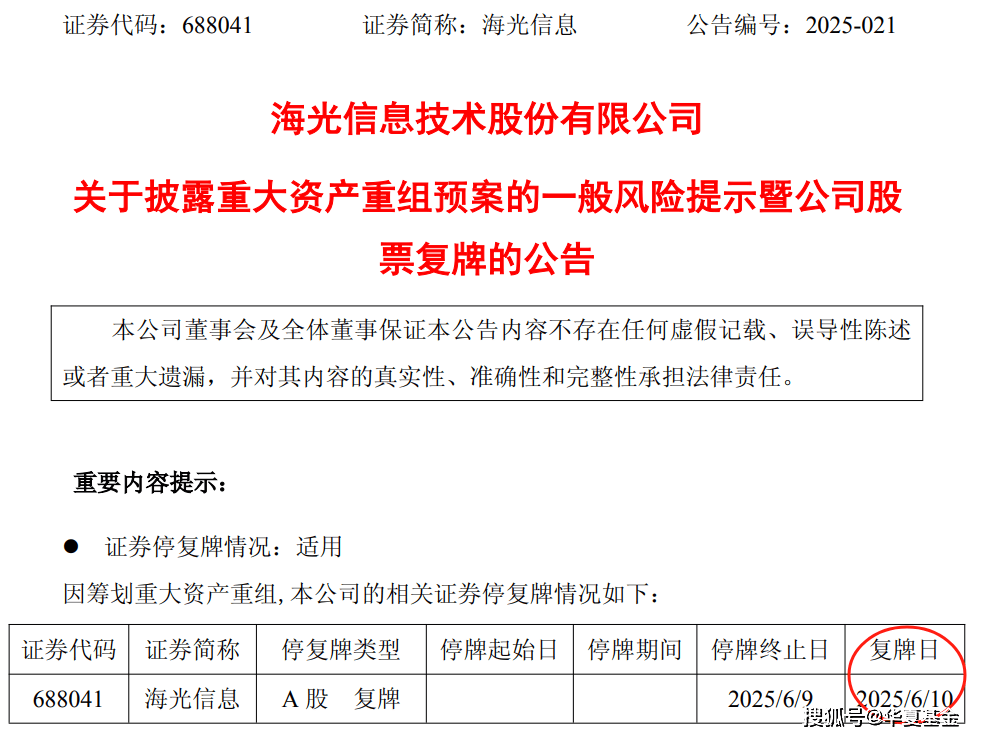

WPS,WPS Office,WPS官网,WPS下载,金山文档,在线编辑文档,协同办公,云文档,云表格,在线表格,远程办公,远程会议,云办公解决方案,在线办公,多人协同云文档,协同办公平台,流程图软件5月25日,计算机设备龙头中科曙光与算力芯片龙头海光信息共同宣布,两家公司拟进行战略重组。并同时公告,两家公司的A股股票于5月26日起停牌,停牌时间不超过10个交易日。

而就在10个交易日后的6月10日,海光信息正式复牌回归,意味着本次重组事件算是正式告一段落了。

这次海光信息与中科曙光的重组,把信创ETF(562570)的热度推上了新的高度。

数据显示,自5月26日至6月6日,信创ETF累计获得净流入超21亿元。规模也从5月23日收盘的4亿出头来到了26亿元,可见投资者的热情之高。

究其原因,是这只ETF跟踪中证信创指数。而本次重组的海光信息和中科曙光此前都是该指数的前十大成分股。

截至停牌前,海光信息为该指数第1大成分股,中科曙光为第7大成分股,两者合计权重超10%。因此中证信创指数算是与本次重组事件相关度最高的一批指数。

正因如此,在停牌期间,不少投资者就把目光放到了这只“持有停牌股”的ETF上来。通过借道ETF的方式,间接持有这两只重组股票,从而布局重组复牌行情。

信创信创,听起来有点拗口,好像很难“望文生义”,通过名字直接猜出它的意思。

更进一步解释是,在信息技术领域,通过自主研发和创新,实现软硬件的国产化替代,构建安全可控的信息技术体系。

简答来说,信创就是在计算机网络这些领域,让由实体组成的硬件和代码组成的软件,都可以实现国产替代,从而不需要再仰外国公司鼻息,确保安全可控的产业。

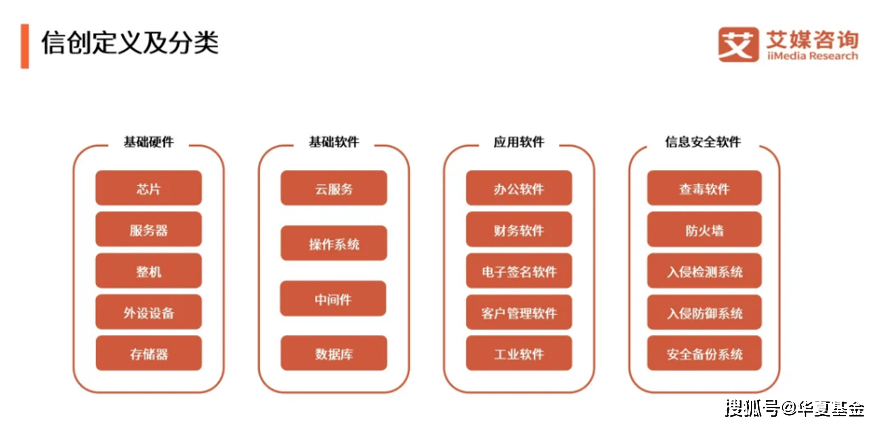

整个信创产业可以分为基础硬件、基础软件、应用软件和信息安全软件这四个部分。

其中,基础硬件就是芯片、服务器、计算机设备这些,看得见,也摸得着,是整个信息产业的地基。各种高大上的操作和功能都要依托这些最底层的硬件来实现。

本次重组的海光信息是算力芯片龙头,而中科曙光则是计算机设备龙头,均属于此类。

操作系统比较好理解,手机的安卓、ios,电脑的windows,以及华为的鸿蒙OS都属于此类。云服务则是人工智能行业的重要一环。民生证券曾给出论断,DeepSeek最受益的方向是云产业链。

信创的第三个部分是应用软件,这里面的办公软件比如金山的WPS,以及大家在公司里经常会遇到的内控系统、财务系统都在这个范畴。

同时,在一些比较垂直的行业,比如建筑设计行业的CAD,集成电路设计行业的EDA,都有广阔的国产替代空间。

第四个部分是信息安全,包括数据安全、云安全等多个部分。说一个大家应该都听过的,360杀毒软件就属于这个部分。

因此,信创产业链囊括了信息技术领域的各个环节,有硬件,有软件,非常全面。信创就是致力于在这些行业实现国产化替代,并最终实现自主可控的目标。

正因如此,外部的一些技术封锁、地缘风险,对信创行业倒不一定是坏事,反而会强化自主可控的必要性和紧迫性。

从这个角度来说,信创其实是一个不错的对冲外部风险的标的。在一个科学的资产配置中,或许值得有这类资产一席之地。

从年初的DeepSeek,到5月发布的鸿蒙电脑,再到近期海外供应风险提升的EDA,都在不断催化着信创产业的热度。

在科技相关的主题&行业ETF中,有24个ETF跟踪指数的DeepSeek概念股权重超过20%;其中,中证信创以48.1%的含量高居第一,DeepSeek“浓度”较高。

5月份,华为电脑正式发布,标志着搭载鸿蒙操作系统的“鸿蒙电脑”正式亮相,国产操作系统在个人电脑(PC)领域实现重要突破。据悉,鸿蒙OS全面覆盖手机、电脑、手表、大屏、平板、座舱等全场景终端设备。

东吴证券预计,PC鸿蒙后续有望进入信创市场,成为信创市场的重要参与力量,信创阵营实力进一步增强。

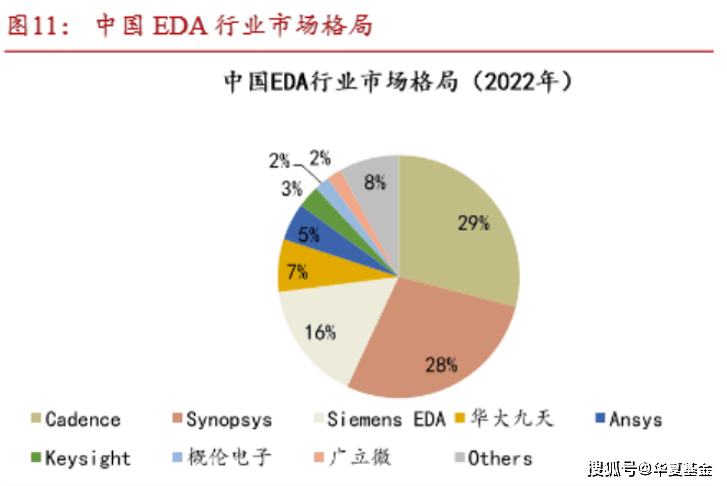

5月底,证券时报转引外媒,美国向部分领先的电子设计自动化(EDA)供应商发出信函,要求他们暂停向中国客户发货,暂停对整个中国大陆地区的EDA服务与支持。

而报道,新思科技、Cadence设计系统公司和西门子EDA公司(隶属于德国西门子公司西门子数字工业软件公司)占据了中国EDA市场约80%的份额。

因此,如果海外EDA的供应出现变故,对国产EDA厂商来说算得上是一个好消息。随着海外EDA供应风险的上升,近期自主可控催化EDA板块快速升温。

本次海光与曙光的重组是5月16日《上市公司重大资产重组管理办法》修订发布后首单上市公司之间吸收合并交易。

国海证券认为,2010年以来A股有过两轮并购重组行情,分别在2013-2015年和2019-2021年,并购重组数量提升的同时,并购重组指数具备绝对和相对收益。复盘来看,经济转型的必要性、产业周期上行的可行性和政策支持催化剂三重共振是并购重组行情的重要推动力,当前新一轮并购重组行情已具备启动条件。

综上来看,在自主可控、国产替代的大旗之下,信创产业有着远大的前景和持续的热度,是一个值得长期关注的产业。同时,其稀缺的对冲部分外围风险的特性也使其拥有着独特的配置价值。

值得注意的是,还有一只科创半导体ETF(588170),它跟踪上证科创板半导体材料设备主题指数,囊括科创板中半导体设备和半导体材料细分领域的硬科技公司。

伴随着5月16日新修订的《上市公司重大资产重组管理办法》的持续催化,半导体设备有望会成为本轮并购重组潮的重要行业之一。因此,科创半导体ETF(588170)或许是一个值得考虑的布局方式。

风险提示:涉及个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

上述基金风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。

投资者在投资上述基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

上述基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

科创板特别风险提示:科创板半导体ETF基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,本公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。返回搜狐,查看更多